Bea Masuk Imbalan (BMI) adalah salah satu instrumen penting dalam perdagangan internasional yang digunakan untuk melindungi industri dalam negeri dari dampak subsidi negara lain. Namun, tidak semua importir memahami kapan dan bagaimana BMI dikenakan. Artikel ini akan membahas secara lengkap pengertian, dasar hukum, serta cara mengetahui apakah suatu barang dikenakan BMI di Indonesia.

Apa Itu Bea Masuk Imbalan?

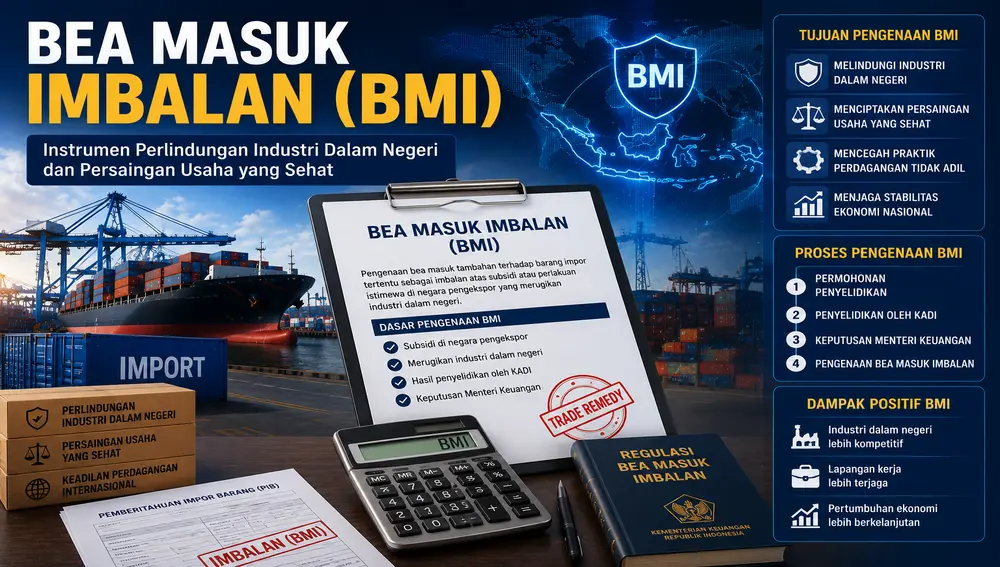

Bea Masuk Imbalan (BMI) adalah pungutan tambahan di luar bea masuk normal yang dikenakan terhadap barang impor.

Dikenakan terhadap barang impor dalam hal :

a. ditemukan adanya subsidi yang diberikan di negara pengekspor terhadap barang tersebut; dan

b. impor barang tersebut :

- menyebabkan kerugian terhadap industri dalam negeri yang memproduksi barang sejenis dengan barang tersebut;

- mengancam terjadinya kerugian terhadap industri dalam negeri yang memproduksi barang sejenis dengan barang tersebut; atau

- menghalangi pengembangan industri barang sejenis di dalam negeri.

Dalam perdagangan internasional, Bea Masuk Imbalan dikenal sebagai Countervailing Duty (CVD).

Subsidi bisa berupa :

a. Subsidi energi

b. Subsidi bahan baku

c. Insentif pajak

d. Bantuan langsung pemerintah

👉 Fokus BMI subsidi pemerintah negara pengekspor.

Tidak semua subsidi otomatis dikenakan Bea Masuk Imbalan. Hanya subsidi yang bersifat spesifik dan terbukti merugikan industri dalam negeri yang dapat dikenakan tindakan imbalan.

Tujuan Pengenaan BMI

Bea Masuk Imbalan bertujuan untuk:

✅ Mengimbangi subsidi yang diberikan negara asal barang

✅ Menciptakan persaingan usaha yang adil (fair trade)

✅ Melindungi industri dalam negeri

✅ Menjaga keberlangsungan produksi nasional

BMI bukan larangan impor, tetapi koreksi atas distorsi harga akibat subsidi.

Dasar Hukum :

1. Ketentuan Internasional

- Agreement on Subsidies and Countervailing Measures (SCM Agreement – WTO)

Perjanjian ini memberikan hak kepada negara anggota WTO untuk mengenakan countervailing duty atas barang bersubsidi.

2. Ketentuan Nasional

a. Undang-Undang Kepabeanan

- UU Nomor 10 Tahun 1995 tentang Kepabeanan sebagaimana diubah dengan UU Nomor 17 Tahun 2006

b. Peraturan Pemerintah

- PP Nomor 34 Tahun 2011 tentang Tindakan Antidumping, Tindakan Imbalan, dan Tindakan Pengamanan Perdagangan

c. Peraturan Menteri Keuangan (PMK)

Pengenaan Bea Masuk Imbalan ditetapkan secara spesifik melalui PMK, berdasarkan hasil penyelidikan.

Siapa yang Menyelidiki Subsidi?

Penyelidikan subsidi dilakukan oleh:

Komite Anti Dumping Indonesia (KADI)

Selain menangani dumping, KADI juga berwenang menyelidiki subsidi dan menghitung:

- Bentuk subsidi

- Besaran subsidi

- Dampak terhadap industri dalam negeri

Alur Penetapan :

Dalam praktiknya, proses pengenaan Bea Masuk Imbalan dilakukan melalui tahapan sebagai berikut:

- KADI melakukan penyelidikan atas dugaan subsidi

- KADI menyampaikan rekomendasi kepada pemerintah

- Pemerintah melalui Menteri Keuangan menetapkan Bea Masuk Imbalan melalui PMK

Bentuk dan Besaran BMI

Dapat dikenakan dalam bentuk:

- 📌 Tarif ad valorem (%)

- 📌 Tarif spesifik (nilai tertentu per satuan barang)

Besaran Bea Masuk Imbalan yang dikenakan terhadap barang impor, setinggi-tingginya sebesar selisih antara subsidi dengan :

a. biaya permohonan, tanggungan atau pungutan lain yang dikeluarkan untuk memperoleh subsidi; dan/atau

b. pungutan yang dikenakan pada saat ekspor untuk mengganti subsidi yang diberikan kepada barang ekspor tersebut.

Jangka Waktu Berlaku

⏳ Umumnya berlaku:

- Maksimal 5 (lima) tahun

- Dapat ditinjau ulang (review)

- Dapat diperpanjang jika subsidi masih terjadi

📌 Catatan penting:

PMK BMI bersifat spesifik barang, negara asal, dan eksportir tertentu, serta memiliki masa berlaku terbatas.

Perbedaan BMI, BMAD, dan BMTP

| Jenis | Fokus Utama |

|---|---|

| Bea Masuk Imbalan | Subsidi negara asal |

| BMAD | Harga dumping |

| BMTP (Safeguard) | Lonjakan impor |

Ketiganya berbeda tujuan dan mekanismenya, meski sama-sama bea masuk tambahan.

Dalam praktik, untuk mengetahui apakah suatu barang masih dikenakan Bea Masuk Imbalan, importir harus mengecek:

- PMK terbaru (jika ada perpanjangan)

- Hasil sunset review KADI

- Ketentuan tarif pada sistem CEISA / BTKI terbaru

Kesimpulan

BMI merupakan instrumen perdagangan yang digunakan untuk mengoreksi distorsi harga akibat subsidi dari negara pengekspor. Pengenaan BMI dilakukan melalui penyelidikan KADI dan ditetapkan oleh Menteri Keuangan dalam bentuk PMK.

Dalam praktiknya, BMI :

- Berlaku spesifik untuk barang, negara asal, dan eksportir tertentu

- Memiliki masa berlaku terbatas (umumnya maksimal 5 tahun)

- Dapat diperpanjang melalui mekanisme sunset review

Oleh karena itu, importir perlu secara aktif memantau PMK terbaru, hasil review KADI, serta ketentuan dalam sistem kepabeanan untuk memastikan kewajiban yang berlaku.

Bagi importir, memahami BMI adalah bagian penting dari manajemen risiko kepabeanan.

Baca juga : Perbedaan API-U dan API-P