Mengapa Under Invoicing Menjadi Risiko Serius dalam Impor

Perhitungan Denda Under Invoicing Impor. Dalam aktivitas perdagangan internasional, akurasi nilai pabean merupakan elemen fundamental dalam menentukan kewajiban Bea Masuk dan Pajak Dalam Rangka Impor (PDRI).

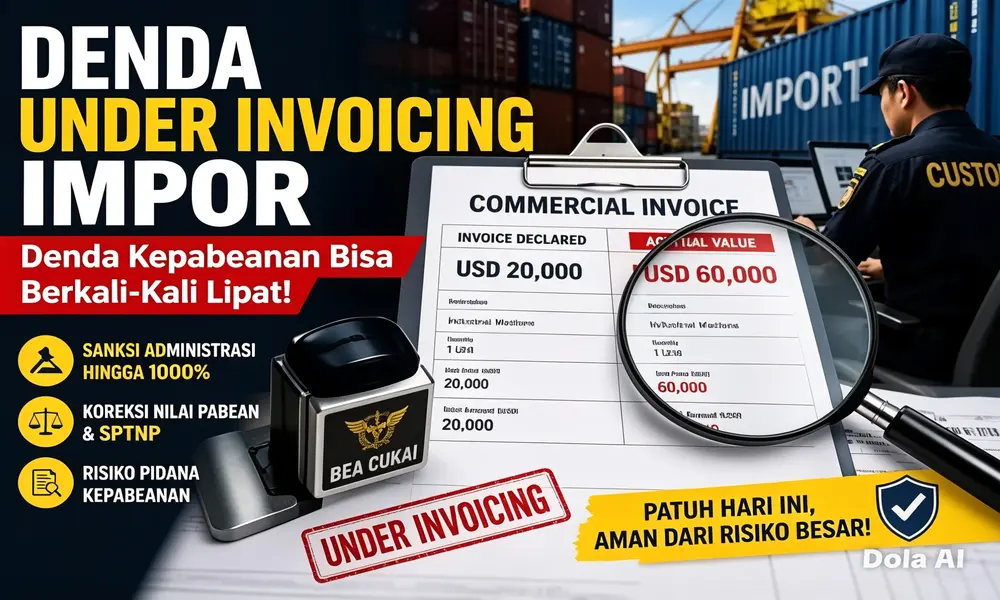

Salah satu praktik yang masih sering ditemukan adalah under invoicing, yaitu pelaporan nilai barang impor yang lebih rendah dari nilai transaksi sebenarnya.

Dalam praktiknya, tindakan ini dapat memicu koreksi nilai pabean oleh Direktorat Jenderal Bea dan Cukai dan berujung pada pengenaan sanksi administrasi berupa denda kepabeanan.

Dasar Hukum Sanksi Denda Under Invoicing Impor

Sanksi administrasi kepabeanan diatur dalam:

- Peraturan Pemerintah Nomor 28 Tahun 2008

- Peraturan Pemerintah Nomor 39 Tahun 2019 (perubahan PP 28/2008)

Serta merujuk pada:

- Undang-Undang Nomor 17 Tahun 2006 tentang Kepabeanan

Apa Itu Under Invoicing dalam Perspektif Kepabeanan

Under invoicing adalah kondisi ketika:

- nilai transaksi pada invoice lebih rendah dari nilai sebenarnya

- terdapat perbedaan antara dokumen komersial dan pembayaran riil

- terjadi manipulasi nilai pabean (customs valuation)

Dalam pemeriksaan kepabeanan, kondisi ini akan menyebabkan:

- penetapan ulang nilai pabean

- penerbitan SPTNP (Surat Penetapan Tarif dan/atau Nilai Pabean)

- kewajiban pembayaran kekurangan Bea Masuk dan PDRI

- Dikenakan sanksi administrasi berupa denda

Konsekuensi Hukum Under Invoicing

Konsekuensi Administratif

Jika ditemukan ketidaksesuaian nilai pabean, Bea Cukai berwenang:

- menetapkan nilai pabean secara jabatan

- menghitung ulang Bea Masuk dan pajak impor

- mengenakan sanksi administrasi berupa denda

Dasar pengenaan sanksi ini diatur dalam PP 28/2008 jo PP 39/2019.

Konsekuensi Pidana (Jika Ada Unsur Kesengajaan)

Jika ditemukan:

- pemalsuan invoice

- penggunaan double invoice

- rekayasa dokumen sistematis

Maka dapat dikenakan ketentuan pidana berdasarkan UU Kepabeanan, termasuk:

- pidana penjara

- denda pidana

Skema Sanksi Administrasi Denda Kepabeanan

Sanksi administrasi dikenakan berdasarkan tingkat kekurangan Bea Masuk.

📌 Prinsip umum:

- semakin besar selisih nilai → semakin tinggi denda

- bersifat progresif

📊 Ilustrasi Skema Denda Administrasi Kepabeanan

| Tingkat Kekurangan Bea Masuk | Tarif Denda |

|---|---|

| s.d. 50% | 100% |

| >50% – 100% | 125% |

| >100% – 150% | 150% |

| >150% – 200% | 175% |

| >200% – 250% | 200% |

| >250% – 300% | 350% |

| >350% – 400% | 300% |

| >400% – 450% | 600% |

| >450% | hingga 1000% |

📌 Catatan:

Ketentuan di atas merupakan skema progresif sesuai PP 28/2008 jo PP 39/2019 berdasarkan tingkat pelanggaran nilai pabean.

Simulasi Perhitungan Denda Under Invoicing Impor

📌 Contoh Studi Kasus :

PT Berani Impor mengimpor mesin industri:

- Nilai invoice : USD 20,000

- Nilai sebenarnya : USD 60,000

- Kurs : Rp16.000/USD

- Tarif Bea Masuk : 15%

✅ Bea Masuk Awal (yang dibayar)

Nilai pabean:

= 20,000 × 16,000

= Rp320.000.000

Bea Masuk:

= 15% × 320.000.000

= Rp48.000.000

✅ Bea Masuk Seharusnya

Nilai pabean sebenarnya:

= 60,000 × 16.000

= Rp960.000.000

Bea Masuk:

= 15% × 960.000.000

= Rp144.000.000

✅ Kekurangan Bea Masuk

= 144.000.000 − 48.000.000

= Rp96.000.000

✅ Persentase Kekurangan

= (96.000.000 / 48.000.000) × 100%

= 200%

✅ Penentuan Tarif Denda

Berdasarkan skema PP:

- 200% masuk kategori → 175%

✅ Perhitungan Denda

= 175% × 96.000.000

= Rp168.000.000

✅ Total Kewajiban

- Kekurangan Bea Masuk: Rp96.000.000

- Denda administrasi: Rp168.000.000

👉 Total kewajiban: Rp264.000.000

Dampak Under Invoicing bagi Importir

🔹Dampak Finansial

- beban biaya impor meningkat signifikan

- denda bisa lebih besar dari penghematan awal

🔹Dampak Kepatuhan

- masuk profiling risiko tinggi

- rawan pemeriksaan lanjutan

🔹Dampak Bisnis

- gangguan cash flow

- reputasi compliance menurun

Mengapa Denda Under Invoicing Sangat Tinggi

Tujuan utama pengaturan ini adalah:

- memberikan efek jera (deterrent effect)

- menjaga integritas nilai pabean

- mencegah praktik manipulasi harga impor

- melindungi penerimaan negara

Strategi Menghindari Risiko Denda Kepabeanan

Importir disarankan melakukan:

- verifikasi HS Code sebelum PIB

- validasi nilai transaksi internasional

- rekonsiliasi invoice vs payment

- audit internal kepabeanan

- compliance check sebelum shipment

Kesimpulan

Under invoicing bukan sekadar kesalahan administratif, tetapi dapat menimbulkan konsekuensi finansial yang sangat besar melalui mekanisme sanksi administrasi kepabeanan.

Berdasarkan PP 28 Tahun 2008 jo PP 39 Tahun 2019, pengenaan denda bersifat progresif sesuai tingkat kekurangan Bea Masuk, sehingga semakin besar selisih nilai pabean, semakin besar pula beban sanksinya.

Oleh karena itu, kepatuhan terhadap prinsip nilai transaksi yang benar (true transaction value) merupakan satu-satunya cara paling aman dalam kegiatan impor.

Apakah perusahaan Anda saat ini sedang menghadapi masalah sengketa Nilai Pabean atau membutuhkan audit kepatuhan internal kepabeanan? Tim ahli kami di imporekspor360.com siap memberikan solusi, mitigasi risiko, serta pendampingan profesional untuk memastikan bisnis perdagangan internasional Anda berjalan aman dan sesuai koridor hukum yang berlaku.

Baca juga : Nilai Pabean Untuk Perhitungan Bea Masuk dan PDRI Link : Bea Cukai