Pendahuluan

Risiko Under Invoicing Impor. Persaingan bisnis yang ketat dan dorongan mengejar keuntungan lebih besar membuat sebagian importir tergoda mencari cara menekan biaya impor. Under invoicing merupakan salah jalan pintas importir untuk menekan atau mengurangi beban Bea Masuk dan PDRI. Banyak pelaku usaha mengira risikonya hanya berhenti pada proses kepabeanan. Padahal, dalam praktiknya, dampak terbesar justru sering muncul bertahun-tahun kemudian melalui pemeriksaan perpajakan.

Apa Itu Under invoicing Impor?

Under invoicing adalah kondisi ketika nilai transaksi yang diberitahukan pada saat impor lebih rendah dari harga yang sebenarnya dibayar atau seharusnya dibayar.

Tujuan utamanya sederhana : menekan beban bea masuk dan pajak impor (PDRI) agar biaya impor terlihat lebih murah. Secara jangka pendek, praktik ini terlihat menguntungkan. Namun secara sistem, dampaknya tidak berhenti di pelabuhan.

Jika Anda ingin memahami lebih lanjut mengenai under invoicing, baca juga artikel Under Invoicing Impor: Pengertian, Arti, Contoh & Sanksinya.

Mengapa Praktik Ini Tetap Terjadi?

Meskipun berisiko tinggi, praktik Under Invoicing Impor masih sering terjadi karena memberikan keuntungan instan yang terlihat menggiurkan:

- Beban pungutan impor menjadi jauh lebih rendah.

- Margin keuntungan meningkat karena biaya pokok ditekan.

- Harga jual bisa lebih kompetitif di pasar.

- Perputaran barang lebih cepat dengan modal yang terlihat kecil

Namun, semua keuntungan ini bersifat semu dan hanya berlangsung sebentar, karena Under Invoicing meninggalkan jejak data administrasi yang tidak wajar dan menjadi “bom waktu” bagi perusahaan.

Istilah Kunci: Nilai Pabean dan Nilai Impor

Dalam kegiatan impor, terdapat dua istilah yang sering dianggap sama tetapi memiliki makna berbeda, yaitu nilai pabean dan nilai impor. Berikut ini penjelasan lengkapnya.

1. Nilai Pabean

Nilai pabean adalah nilai transaksi barang impor (berdasarkan CIF) yang menjadi dasar perhitungan bea masuk, yaitu harga yang sebenarnya dibayar atau seharusnya dibayar ditambah komponen tertentu seperti biaya angkut, asuransi, royalti, komisi, dan biaya lain sesuai ketentuan nilai pabean.

Di sinilah titik manipulasi Under Invoicing paling sering terjadi: harga yang dilaporkan dibuat jauh lebih rendah dari aslinya.

Untuk memahami konsep ini lebih mendalam, baca juga artikel Nilai Pabean Impor: Dasar Perhitungan Bea Masuk, PDRI, dan Risiko Koreksi.

2. Nilai Impor

Sementara itu, nilai impor adalah nilai yang menjadi dasar pengenaan pajak dalam rangka impor (PDRI), yaitu nilai pabean ditambah bea masuk dan pungutan kepabeanan lainnya.

Karena nilai pabean dimanipulasi, angka di sini pun ikut menjadi rendah dan tidak wajar. Inilah yang nantinya menjadi masalah besar saat data ini masuk ke pembukuan dan laporan pajak tahunan perusahaan.

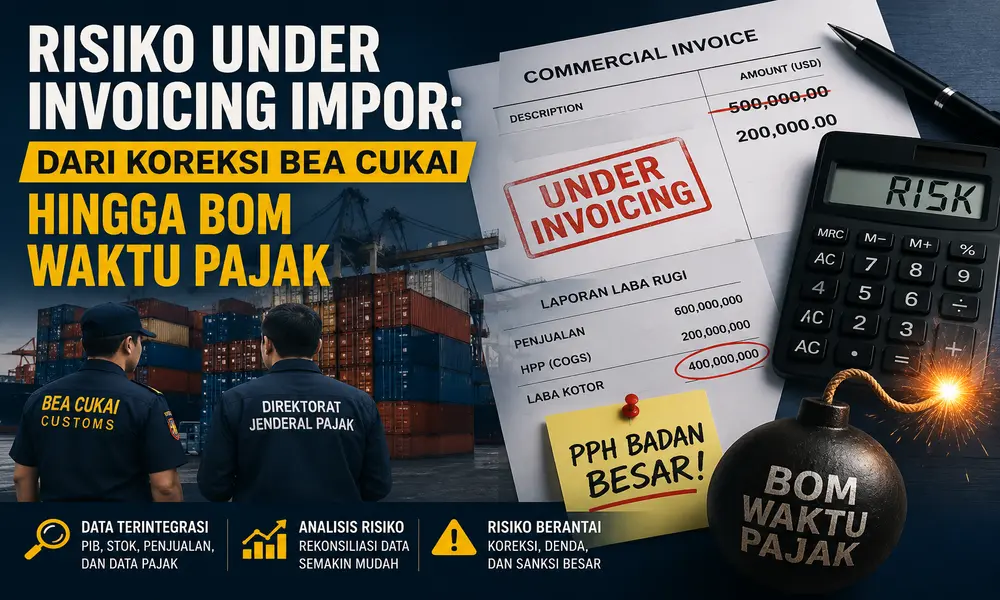

Dari PIB ke SPT: Rantai Logika yang Tidak Terputus

Bahaya utama dari Risiko Under Invoicing Impor ada pada alur datanya yang saling terhubung dan tidak bisa dipisahkan:

Nilai Impor (Data di PIB) → Persediaan Barang → Harga Pokok Penjualan (HPP) → Laba Usaha → PPh Badan

Kesalahan atau rekayasa data di awal akibat praktik Under Invoicing akan memengaruhi seluruh laporan keuangan sampai bertahun-tahun ke depan. Inilah alasan kenapa praktik ini sering berubah dari sekadar “risiko Bea Cukai” menjadi “risiko pajak” yang jauh lebih besar dan sulit diperbaiki.

Peta Risiko Under Invoicing Impor : Bea Cukai vs Pajak

Sering dianggap remeh, sepintas praktik Under Invoicing hanya dipandang sebagai risiko kepabeanan semata. Alasannya sederhana: karena praktik ini berkaitan langsung dengan penetapan harga impor yang menjadi dasar perhitungan Bea Masuk dan Pajak Dalam Rangka Impor (PDRI).

Namun kenyataannya tidak sesederhana itu. Dokumen Pemberitahuan Impor Barang (PIB) yang digunakan di pelabuhan, sekaligus menjadi bukti sah dan dasar utama pencatatan pembelian dalam pembukuan perusahaan. Data di dalamnya akan langsung memengaruhi seluruh pelaporan keuangan serta kewajiban perpajakan yang harus dipenuhi.

Jadi, Risiko Under Invoicing Impor bukan sekadar soal harga saat barang masuk pelabuhan. Data yang tercatat di dokumen PIB itulah yang menjadi acuan pencatatan resmi perusahaan. Di sinilah bahaya sesungguhnya terbagi menjadi dua sisi yang sama-sama berisiko.

✅ Risiko di Sisi Bea Cukai (Saat Barang Masuk)

Under Invoicing bertujuan menurunkan bea masuk dan PDRI dengan cara memberitahukan harga lebih rendah dari harga sebenarnya.

Konsekuensi:

Koreksi nilai pabean, pembayaran kekurangan bea masuk, sanksi administrasi berupa denda, barang diperiksa ketat, dan profil risiko importir menjadi tinggi.

✅ Risiko di Sisi Perpajakan (Setelah Impor – Jangka Panjang)

Ini bahaya yang paling ditakuti dan sering terlupakan. Masalah muncul saat data impor dicocokkan dengan data penjualan dan keuangan perusahaan. Resiko perpajakan yang perlu diwaspadai adalah :

- Apakah importir sudah dikukuhkan sebagai Pengusaha Kena Pajak (PKP)?

- Apakah semua dokumen Pemberitahuan Impor Barang (PIB) sudah dilaporkan dalam SPT sebagai pajak masukan?

- Apakah seluruh penjualan sudah dilaporkan lengkap dan benar dalam SPT?

- Apakah data penjualan sudah benar secara jumlah dan nilainya?

- Kewaspadaan terhadap Faktur Pajak yang tidak sesuai transaksi asli.

- Kewaspadaan terhadap penyerahan Barang Kena Pajak (BKP) asal impor yang tidak dilaporkan.

Simulasi Sederhana Under Invoicing: Dampak Keuangan & Risiko

Supaya lebih jelas bahaya Risiko Under Invoicing Impor, berikut perbandingan angkanya secara nyata:

Simulasi Kepabeanan

🟢 Skenario Normal (Tanpa Under Invoicing)

Saat Impor – Simulasi Kepabeanan

- Nilai Pabean : Rp. 500 juta

- Bea Masuk (10%) : Rp. 50 juta

- PPN (11%) : Rp. 61 juta

- PPh 22 (2,5%) : Rp. 15 juta

- Total Pungutan : Rp. 126 juta

- Jumlah Barang : 1000

- Harga satuan : 500.000

🔴 Skenario Under Invoicing Impor

Saat Impor – Simulasi Kepabeanan : Harga diberitahukan lebih rendah)

- Nilai Pabean : Rp. 200 juta

- Bea Masuk (10%) : Rp. 20 juta

- PPN (11%) : Rp. 24 juta

- PPh 22 (2,5%) : Rp. 6 juta

- Total Pungutan : Rp. 50 juta

- Jumlah Barang : 1000

- Harga satuan : 200.000

Dengan skema under invoicing terjadi efisiensi 76 juta. Dan ini hanya importir yang tahu.

Simulasi Perpajakan – Setelah impor

Banyak importir menganggap risiko under invoicing impor selesai setelah barang keluar dari pelabuhan. Padahal, setelah proses impor berakhir, data dalam PIB akan masuk ke sistem pembukuan dan menjadi dasar berbagai pencatatan perpajakan perusahaan.

Karena itu, under invoicing yang tidak terdeteksi pada tahap kepabeanan belum tentu terbebas dari risiko. Justru pada tahap inilah potensi masalah dapat muncul melalui pengujian perpajakan.

Secara sederhana, terdapat dua aspek utama yang dapat menjadi objek pengujian, yaitu data pembelian (impor) dan data penjualan (penyerahan BKP).

:

📌Pengujian Data Pembelian

Misalkan nilai pembelian yang sebenarnya adalah Rp500 juta, tetapi dalam PIB diberitahukan hanya sebesar Rp200 juta. Dalam praktiknya, nilai pembelian yang dicatat dalam pembukuan dan digunakan sebagai dasar HPP umumnya akan mengikuti dokumen impor yang dilaporkan, yaitu Rp200 juta. PIB, invoice, dan bukti pembayaran menjadi dasar pencatatan transaksi tersebut.

Pada tahap ini biasanya tidak terdapat masalah yang signifikan karena data pembelian, dokumen impor, dan data perpajakan relatif konsisten. Namun situasinya dapat berbeda apabila ditemukan data atau bukti pembayaran lain yang menunjukkan bahwa nilai yang sebenarnya dibayar kepada pemasok lebih tinggi dari nilai yang diberitahukan dalam PIB. Dalam kondisi seperti ini, kewajaran nilai transaksi dapat menjadi objek pengujian lebih lanjut, baik dari sisi perpajakan maupun kepabeanan.

📌Pengujian Data Penjualan

Berbeda dengan data pembelian yang umumnya mengikuti dokumen impor, tantangan berikutnya muncul pada saat perusahaan melakukan penjualan barang. Jika diasumsikan nilai impor yang sebenarnya adalah Rp500 juta dan perusahaan mengharapkan gross profit sebesar 20%, maka secara ekonomi harga jual yang wajar berada di kisaran Rp600 juta.

Di sinilah muncul dilema bagi importir yang melakukan under invoicing.

Apabila perusahaan melaporkan penjualan sesuai kondisi yang sebenarnya, maka dengan nilai pembelian yang tercatat hanya Rp200 juta akan terbentuk gross profit dan laba yang sangat besar. Selain meningkatkan beban PPh Badan, kondisi ini juga dapat memunculkan pertanyaan mengenai kewajaran nilai impor yang sebelumnya diberitahukan kepada Bea Cukai.

Di sisi lain, sebagian pelaku usaha mungkin berupaya menekan gross profit dengan melaporkan penjualan dalam nilai yang lebih rendah dari kondisi yang sebenarnya. Namun pendekatan seperti ini justru berisiko menimbulkan ketidaksesuaian antara data penjualan, arus barang, persediaan, dan kondisi usaha yang sesungguhnya.

Dengan kata lain, under invoicing tidak menghilangkan risiko, tetapi hanya memindahkannya ke tahap berikutnya. Penghematan Bea Masuk dan PDRI yang diperoleh pada saat impor sering kali tidak sebanding dengan risiko yang dapat muncul di kemudian hari, baik dari sisi kepabeanan maupun perpajakan. Inilah sebabnya mengapa under invoicing sering disebut sebagai risiko berantai. Masalah yang tampak kecil pada saat impor dapat berkembang menjadi koreksi, sanksi administrasi, hingga beban keuangan yang jauh lebih besar di masa mendatang.

Pentingnya Sinergi Bea Cukai dan Pajak

Berkembangnya sistem pertukaran data antar instansi membuat proses analisis risiko kini jauh lebih mudah dan akurat dilakukan. Pemeriksaan dilakukan dengan memadukan tiga sumber data utama:

- Data impor yang tercatat dalam dokumen PIB

- Perhitungan dan pencocokan jumlah persediaan barang

- Perbandingan nilai pembelian dengan data penjualan yang dilaporkan

Langkah lanjutan yang sering dilakukan setelah proses pertukaran data ini adalah pemeriksaan gabungan (joint audit) antara pihak Direktorat Jenderl Bea Cukai dan Direktorat Jenderal Pajak.

Pelajaran Penting bagi Importir

Under invoicing mungkin terlihat memberikan penghematan pada saat impor. Namun, risiko yang ditimbulkannya sering kali tidak berhenti pada proses kepabeanan. Dalam era pengawasan berbasis data, berbagai informasi dapat dibandingkan dan dianalisis secara lebih mudah, mulai dari data impor, persediaan, penjualan, hingga laporan perpajakan perusahaan. Selain itu, pertukaran data antar instansi dan pendekatan pemeriksaan berbasis risiko membuat konsistensi data menjadi semakin penting.

Karena itu, risiko under invoicing sering kali tidak muncul pada saat barang masuk, melainkan setelah barang dijual dan seluruh transaksi mulai tercermin dalam pembukuan serta laporan perpajakan perusahaan.

Pada akhirnya, under invoicing tidak menghilangkan risiko, tetapi hanya memindahkannya ke tahap berikutnya. Penghematan yang diperoleh di awal dapat berubah menjadi koreksi, sanksi, dan beban keuangan yang jauh lebih besar di kemudian hari.

Kesimpulan

Risiko under invoicing impor bukan sekadar risiko kepabeanan. Ia dapat memengaruhi seluruh rantai pelaporan keuangan dan kewajiban pajak perusahaan. Kesalahan pada nilai impor dapat menjalar dari PIB hingga SPT Tahunan. Karena itu, kepatuhan nilai pabean bukan hanya kewajiban di pelabuhan, tetapi bagian penting dari manajemen risiko perpajakan perusahaan.

Info Impor dan Ekspor : Layanan impor ekspor 360

Pingback: Trade AI Bea Cukai: Revolusi Pengujian Nilai Pabean di Era Digital

Pingback: Under Invoicing Impor: Pengertian, Contoh, Risiko, dan Sanksinya

Pingback: Nilai Pabean Impor: Dasar Perhitungan Bea Masuk, PDRI, Risiko